188金宝博- 金宝博官方网站- APP下载信披新规系列|FOF与多层嵌套基金:穿透披露时代信披规则如何重构?

2026-03-23188金宝博,金宝博官方网站,金宝博APP下载FOF产品与多层嵌套基金,长期以来处于私募行业的“复杂地带”。因产品层级较多、资金链路较长,此类产品实践中常存在底层资产穿透难度大、信息披露不完整、披露信息零散等问题,导致投资者难以穿透知晓资金真实去向,监管部门亦难以精准把控潜在风险。结合上述背景,2026年2月,中国证券监督管理委员会(“证监会”)正式发布《私募投资基金信息披露监督管理办法》(证监会令第233号,下称“《信披办法》”),《信披办法》将于2026年9月1日起正式施行;与此同时,中国证券投资基金业协会(“中基协”)配套发布《私募投资基金信息披露实施细则(征求意见稿)》(“下称《信披细则》”,与《信披办法》合称“新规”)及配套模板文件,将于2026年9月1日起与《信披办法》同时施行。新规首次针对FOF、多层嵌套、SPV架构等复杂产品形态,设定了专门的穿透式信息披露规则。上述规则的出台,有望改变过往底层资产难以穿透的信披难点,将复杂产品信披从“形式化、表层披露”转向“实质性、穿透式披露”。

基于此,本文将结合《信披办法》及《信披细则》法条原文,系统梳理新旧规则之间的核心差异,拆解新规下的实操变化,并聚焦过渡期整改与落地要求,以期为管理人厘清合规路径。

本次新规核心亮点之一在于,对于FOF产品及多层嵌套基金所设定的穿透信披要求,从现有规则下中基协行业规范层面的原则性的合规倡导,上升为证监会发布的部门规章中的具体、刚性的法定义务,为穿透信披指明清晰、明确的路径。

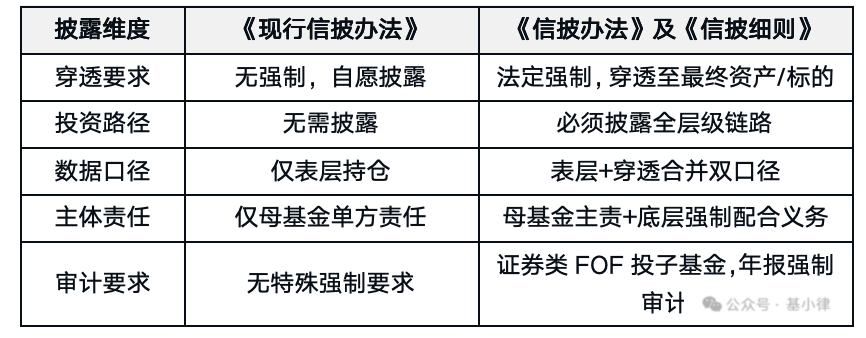

2016年发布的《私募投资基金信息披露管理办法》(“《现行信披办法》”)仅原则性要求披露“投资运作情况”“投资组合情况”,未设定穿透披露义务,也未明确具体的信息披露路径要求,同时缺乏对嵌套层级中下层产品的配合义务及审计触发标准的规定。因而在该框架下,就FOF及多层嵌套基金,管理人仅需披露“持有某基金份额”这一表层信息。这种实操层面“重形式、轻实质”的披露模式,正是长期以来行业信息不透明、底层资产难以穿透的制度缺憾所在。

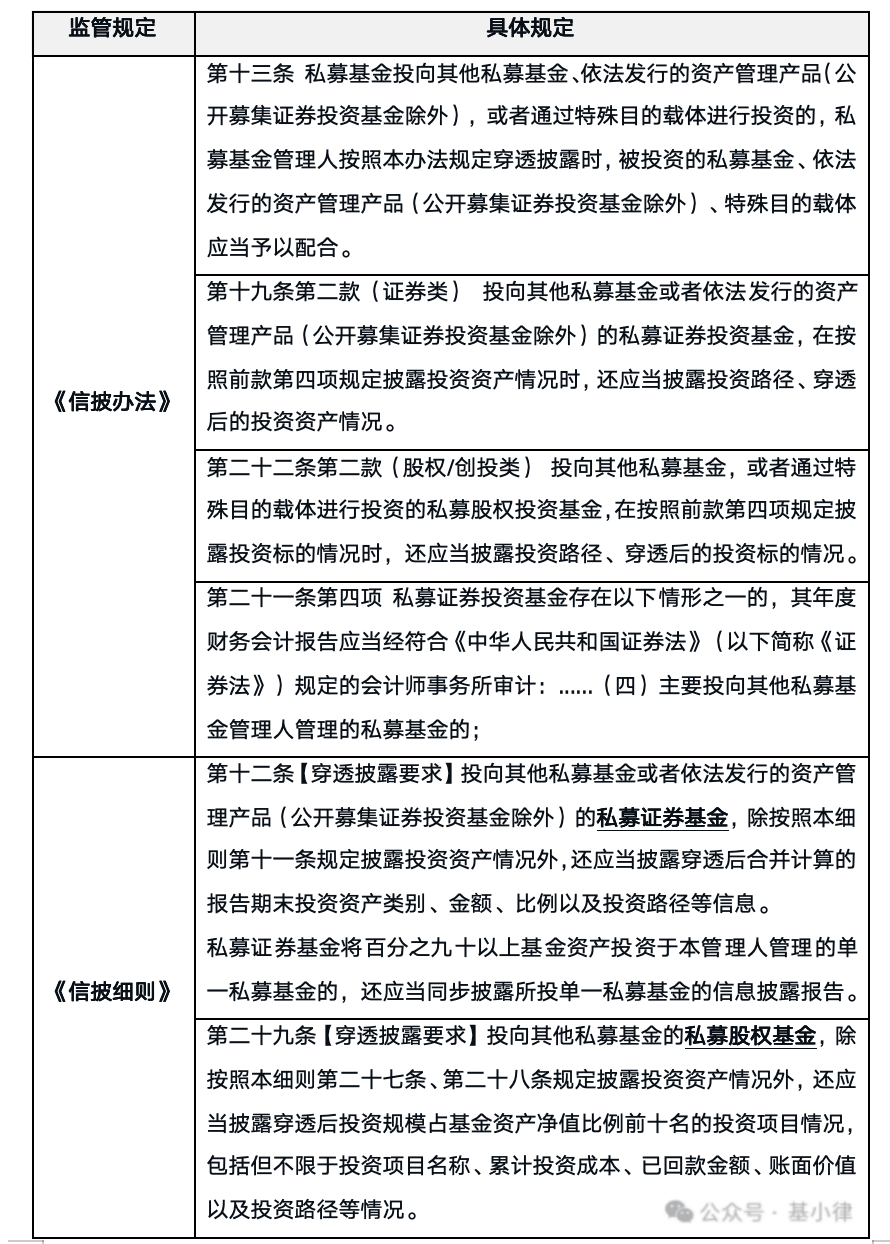

基于此,《信披办法》及《信披细则》就穿透信披要求提出了更加严格、明细的要求。相关穿透披露要求梳理如下:

综上,现行《现行信披办法》对于穿透信披尚属于自愿原则下的表层披露,新规则是基于强制要求下的穿透披露。现行的《现行信披办法》与新规关于穿透信披的核心要求对比如下:

《信披办法》及《信披细则》的发布,表明FOF产品与多层嵌套基金的信息披露标准正由既往简单的罗列持仓,转变为“穿透式、分类型”的实质性披露要求。具体而言,穿透披露要求可大体上划分为常规穿透信披要求和针对不同基金类型的特定信披要求两个维度。

(1)穿透路径需明确披露。结合《信披办法》第十九条、第二十二条相关规定,嵌套情况下,投资路径明确需向投资人进行披露。具体披露方式建议结合产品复杂度灵活呈现,如通过图文结合方式进行披露;

(2)临时信息披露需综合考虑底层项目、基金情况。对于《信披办法》第二十七条规定的临时报告义务,结合目前穿透信披要求,如发生子基金更换管理人、底层资产重大违约、净值大幅波动等重大事项,且子基金占上层基金总投资规模比例较高的,不排除存在被认定为“主要投资标的出现重大不利情形”或“私募基金管理人认为已经或者可能对投资者权益产生重大影响的其他事项”,审慎角度,亦建议参考按照重大事项的临时报告标准,在5个工作日内向投资者进行披露;

(3)信披责任的压实。《信披办法》第十三条明确了底层基金、SPV等主体的配合义务,因此若底层基金等主体拒不配合提供信息,建议上层基金于定期报告中进行专项提示,并及时向监管部门进行报备,压实信息传递与披露责任。

除常规穿透信披要求外,管理人还需结合《信披细则》及相关模板要求,对不同类型产品履行相应的穿透披露义务。

根据《信披细则》第十二条及相关模板文件,对于私募证券类FOF,定期报告需同步披露两层信息:一是直接持有的子基金名称、份额、金额、占比等表层持仓;二是穿透至底层的股票、债券、衍生品等资产类别、金额、合并占比,同时清晰列明投资路径。原则上,标的基金投资资产情况披露的信息均要求参照一般基金披露要求。此举旨在向投资者完整呈现“母基金→子基金→底层资产”的资金流向和各类资产投资比例情况。

此外,根据《信披细则》的细化要求,如私募证券基金将百分之九十以上基金资产投资于本管理人管理的单一私募基金的,还应当同步披露所投单一私募基金的信息披露报告,以此进一步保障信息披露的完整性。

根据《信披细则》第二十九条、第三十条及相关模板文件,对于私募股权/创投类FOF,《信披细则》总体秉持合理穿透原则,半年度及年度报告的穿透披露要求侧重于底层股权项目具体情况,即管理人需穿透披露投资规模占基金资产净值比例前十大的投资项目,包括其累计投资成本、已回款金额、账面价值以及投资路径等信息。在打破股权类嵌套基金的信息壁垒的同时,这一规定亦基于重要性原则,明确穿透非及于全部底层投资项目,避免给管理人施加过重的信息披露义务。

此外,根据《信披细则》第三十条,私募股权基金通过特殊目的载体投资且特殊目的载体存在举债情况的,还应当披露特殊目的载体名称、基金投资金额以及期初、期末杠杆水平,即对于SPV的负债情况同样要求进行披露。

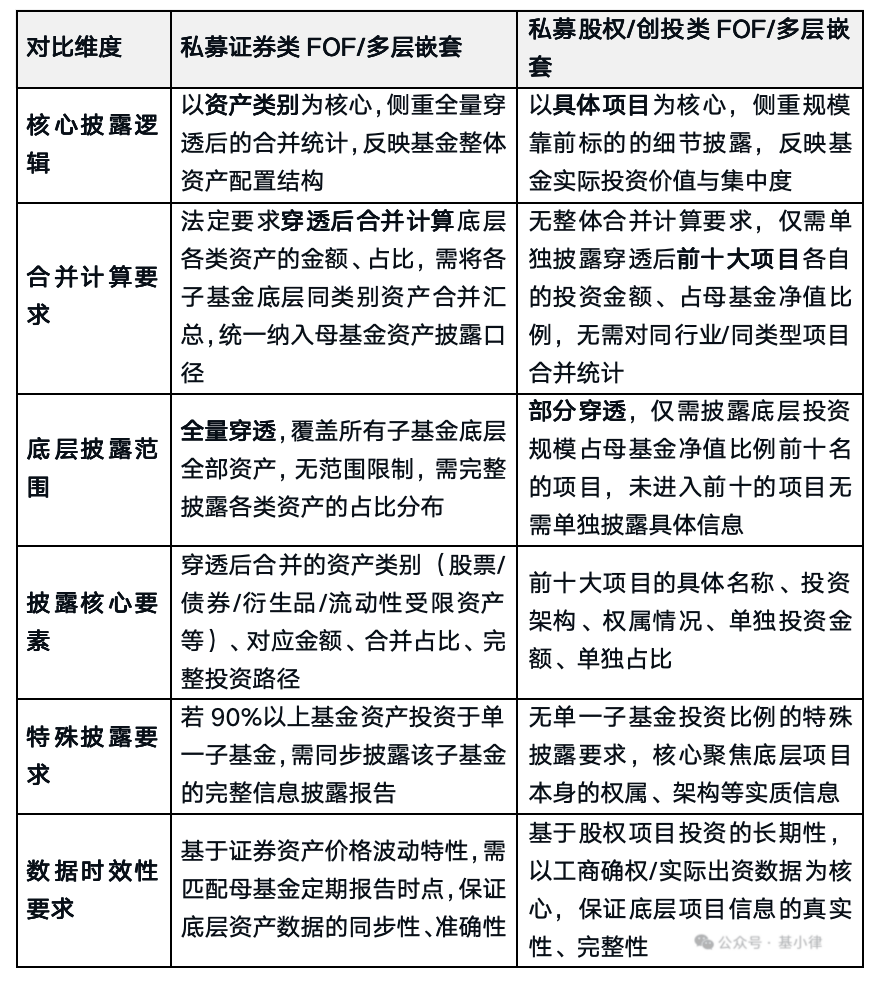

承上述私募证券类FOF及私募股权/创投类FOF的穿透信披要求,在穿透披露信息的监管逻辑上,《信披办法》及《信披细则》基于私募证券基金与股权(创投)基金的产品特性、运作周期、资产类型差异,制定了相对差异化的底层资产/标的穿透披露规则,核心差异集中在合并计算要求、披露范围、统计口径等维度,具体对比如下:

归纳而言,证券类FOF的底层披露强调全量合并、结构清晰,适配证券资产的流动性与交易性特征;而股权类FOF的底层披露强调重点突出、信息实质,契合股权项目投资的集中度与长期性特点。两类基金的披露要求均贴合其产品本质,以实现差异监管与精准披露的结合。

此前,FOF与多层嵌套基金的信披,存在几大实操痛点:一是底层配合难,子基金常以商业秘密及保密要求为由,拒绝提供底层数据,母基金陷入“想披露却无数据”的两难;二是数据合并难,多层嵌套下,估值口径、币种、时点不统一,合并计算资产、比例复杂;三是时效衔接难,基于内部管理及基金合同约定,母基金与子基金定期报告基准日或不一致,数据错配导致披露滞后;四是SPV穿透难,SPV、结构化主体的穿透尺度难以明确,边界存在模糊地带。

上述信披痛点的根源,在于现有规则供给不足及责任边界不清。《信披办法》及《信披细则》从制度层面作出了系统性的回应:第一,《信披办法》第十三条通过明确法定配合义务,倒逼底层基金、SPV提供数据,解决配合难题;第二,《实施细则》第十二条及配套模板明确私募基金证券穿透合并计算要求,统一数据口径;第二十九条要求私募股权基金穿透披露投资规模占基金资产净值比例前十名的投资标的,破解合并难题;第三,《信披办法》第二十一条、第二十二条通过明确披露时点、重大事项临时报告标准,理顺穿透披露的时效要求,但仍存在穿透信披压力层层传导到底层私募基金的现实难题;第四,《信披办法》第十三条划定穿透边界,明确SPV需纳入穿透范围,让穿透尺度有章可循。综上,《信披办法》《信披细则》直击现有多层嵌套信披的制度短板,有助于解决多层嵌套信披不透明、难落地的问题,推动行业信披走向实质透明。

但不可否认的是,穿透信披后的各方的保密义务也需进一步关注。《现行信披办法》和《征求意见稿》要求向投资者披露的信息细化,一方面虽然保护了投资者的利益和知情权,另一方面也存在增加被投资企业的商业秘密泄露的风险,尤其是对于股权投资基金。这种信息泄露风险不仅是对外的,即泄露给私募基金投资者以外的第三方,还可能是对内的,即可能“泄密”给私募基金投资者及其上层投资者。因而,在此背景下,对于被投资企业而言,对私募股权基金向上穿透反向尽调和合理评估尽调的信披范围也应纳入内部考量。

2026年9月1日,《信披办法》将正式施行。对于存在嵌套架构的基金产品而言,全面梳理底层资产、落实穿透式披露,已成为当前过渡期内的核心合规任务。建议私募基金管理人结合在管基金情况推进以下合规衔接工作

第一步:开展现有嵌套产品的穿透核查。对于在管的多层嵌套、FOF、SPV架构产品,理清每只产品的投资层级、子基金清单、底层资产/项目,建立完整的穿透台账,明确全链路信息。

第二步:完成存量产品信息披露模板升级。基于《信披办法》的过渡安排,2026年9月1日起新提交备案的私募基金,应当符合《信披办法》的规定;但是,由于施行前已备案的存续私募基金变更基金合同的,相关变更事项应当符合《信披办法》规定。为避免后续被动修订基金合同,建议存量产品信披按照新规要求,重构定期报告、临时报告模板,补充穿透数据、投资路径、费用明细、风险提示等内容。

第三步:建立底层协同机制。主动与所有子基金管理人、SPV沟通、协调,明确数据提供的频率、口径、时限与相关责任,重点明确底层信息提供的时点及范围,保证时效性及完整性。若遇拒不配合的底层机构,及时留存相关材料,按新规要求履行提示与报备义务。

第四步:同步修订基金合同模板及内部管理制度。针对穿透信披要求,对基金合同模板与内部制度同步修订,在基金合同、募集说明书中,明确穿透披露规则、多层嵌套风险提示、信息配合责任、审计要求等内容,修订内部信披管理制度,增设多层嵌套披露专章,规范操作流程。

第五步:做好审计衔接准备。对于主要投向其他私募基金的证券类FOF,提前对接完成证券服务业务备案的会计师事务所,就穿透审计范围、数据合并口径等事项进行明确,确保年报审计合规落地。

FOF与多层嵌套基金的穿透信披规则,是本次私募信披新规的核心亮点之一,更是行业规范化的重要一步。其核心定位,始终围绕投资者知情权保护,以穿透披露打破信息壁垒,以全链条责任压实管理义务,让复杂产品回归透明本质。对管理人而言,新规不是负担,而是长期合规展业的基础。过去靠“模糊披露”规避责任的时代已结束,未来只有做到穿透透明、信息完整、整改到位,才能守住合规底线,赢得投资者的信任。